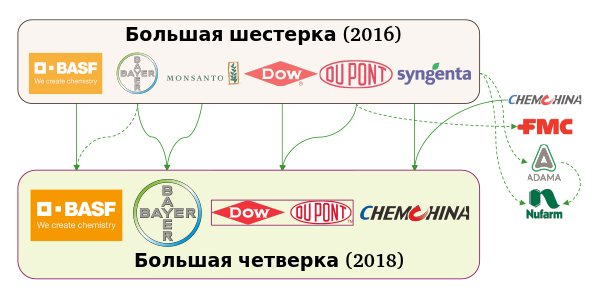

В декабре 2015 года Dow и DuPont отправились в крупнейшую волну консолидации, когда-либо виденную в сельскохозяйственной химии и сельскохозяйственной биологии. Два года спустя они стали DowDuPont: крупнейшей химической компанией в мире. Это слияние можно считать причиной, почему вся индустрия агро-био-химии погрязла в неопределенности с акцентом на демонстрацию синергии за счет инноваций.

В феврале 2016 года ChemChina заняла второе место, объявив, что она приобретает Syngenta; сделка завершилась в июне этого года за $43 млрд. С тех пор Syngenta объявила о передаче крупного портфеля защиты сельскохозяйственных культур компании Adama, где Syngenta и Adama совместно передадут безпатентный портфель защиты компании Nufarm за $490 млн. Для Syngenta вполне возможно это еще не конец – ChemChina ведет переговоры о слиянии с Sinochem, чтобы быстро превзойти DowDuPont как крупнейшую в мире химическую компанию.

Тем временем Monsanto старалась найти мишень для поглощения, но в лихорадке консолидаций сама стала мишенью. В течение года пресса была наводнена интересными историями об интересе немецких гигантов BASF и Bayer. В сентябре 2016 года Monsanto прекратила слухи, согласившись на $66 млрд. предложение Bayer. Ожидается, что приобретение будет завершено в начале 2018 года.

BASF не осталась за бортом. В октябре 2017 года компания объявила о приобретении большого портфеля семян и гербицидов Bayer за $7 млрд. Это сделает BASF крупным игроком в семенах, наконец, после нескольких лет попыток. Ожидается, что эта сделка завершится в начале 2018 года.

Консолидации происходят не только между ТОП игроками. Одновременно со слиянием Dow, DuPont согласилась продать свой портфель защиты растений компании FMC, в то же время приобретая у FMC подразделения Health и Nutrition. В сентябре Agrium и PotashCorp объявили о слиянии, чтобы создать крупнейшую компанию по производству удобрений в мире. Данная сделка должна закрыться в ближайшие несколько недель.

Большинство компаний агро-био-химии были настолько озабочены своим подавляющим непосредственным беспокойством, что инновации стали более низкими приоритетами, о чем свидетельствуют ежегодные отчеты «большой шестерки». Dow, DuPont, Monsanto и Syngenta сократили свои расходы на НИОКР в 2016 году, после того, как сократили их в 2015 году, причем DuPont был самым агрессивным: -8% в 2015 году, а затем -11% в 2016 году. Даже BASF сократила расходы в 2016 на 5%. Из компаний первого уровня только Bayer, крупнейший покупатель, увеличил бюджет НИОКР в 2016 году на 9%.

За этот период было сделано несколько стратегических венчурных инвестиций, включая инвестиции Bayer в новое совместное предприятие стоимостью $100 млн. с Ginkgo Bioworks. Monsanto Growth Ventures возглавила серию C для компании NewLeaf Symbiotics из портфеля Pangea, а также инвестиции серии A в Arvegenix и FarmLead; данные три сделки были закрыты за последние 18 месяцев. Еще десять других сделок было закрыто за предшествующий 18-месячный период. Syngenta Ventures инвестировала в Solap4, AgriMetis и Boragen в течение периода приобретения; три в 18-месячный период (один из которых был продолжен) по сравнению с восемью инвестициями в 2015 году.

Агротехнические компании, находящие в портфеле Pangea, достигли успеха за этот период, с четырьмя существенными раундами: Vestaron закрыла свою $18 млн. серию D в июле 2016 года, NewLeaf - свою $30 млн. серсию C в июле 2017 года, а Calysta закрыла два раунда с $30 млн. серии C в феврале 2016 года и серии D на сумму в $40 млн. в мае 2017 года. Однако на поток сделок повлияло замедление в секторе; в 2016 году количество сделок Pangea упало на 20% по сравнению с 2015 годом. 2017 год, однако, растет, и первые три квартала года уже превышают весь 2016 год.

К середине 2018 года, с переходом компаний из рук в руки на сумму превышающую 100 млрд. долларов, будет установлен «новый нормальный рынок». Из олигархии большой шестерки в сельскохозяйственной химии и биотехнологии будет доминировать новая «большая четверка»: DowDuPont – как новая крупнейшая химическая компания (по крайней мере на время), BASF в незнакомой позиции №2, но с новым портфелем семян, ChemChina пытается разрешить различие культур в новой организации, а Bayer – новый король агро-био-химии. Усиление второго уровня также связано с тем, что Adama, FMC и Nufarm пользуются значительно расширенными предложениями по защите растений, а AgriumPotashCorp доминирует в удобрениях.

По мере того как волна консолидации отступает, потребность в инновациях возвращается. BASF, Bayer, DowDuPont и последние квартальные отчеты Monsanto показывают увеличение расходов на исследования и разработки в 2017 году, и только Syngenta сокращает их. Несомненно, будут дальнейшие продажи, и ожидается, что приобретения увеличатся. Это уже началось: в сентябре John Deere приобрел Blue River Technology, старт-ап с поддержкой венчурного капитала, с продажами менее чем на $5 млн., за $305 млн. И незадолго до завершения слияния DowDuPont приобрел Granular, еще один старт-ап с поддержкой венчурных инвестиций, с продажами менее чем $3 млн., за $300 млн. Предполагается еще один золотой век консолидаций в агросекторе, так как новый урожай стартапов созрел для сбора урожая.